Les abeilles sont arrivées un matin de printemps, alignées dans des ruches en bois bien ordonnées au bord d’une parcelle tranquille. Le retraité a regardé l’apiculteur les déposer, avec une fierté un peu inattendue. Son terrain, assoupi sous de hautes herbes, allait enfin servir à quelque chose. Pas de loyer, pas de contrat, juste une poignée de main et un sourire : « Mettez vos ruches ici, ça rend service à la campagne, et ça ne me coûte rien. »

Les mois ont filé. Un bourdonnement doux au fond de la propriété, quelques pots de miel en remerciement, et l’impression vague d’avoir fait une bonne action. Puis une enveloppe des impôts est arrivée.

D’un coup, ce service « sans histoire » s’est mis à avoir un prix.

Le service qui s’est transformé en avis d’imposition

Sur le papier, le geste paraissait évident : un homme à la retraite, une pension modeste, un petit bout de terrain qu’il ne cultivait plus, et un apiculteur du coin en quête d’un endroit pour installer ses ruches. Aucun arrangement commercial, aucun bail écrit. Juste un coup de main entre voisins.

Sauf que l’administration fiscale n’a pas interprété la situation ainsi. À ses yeux, la parcelle n’était plus un simple terrain au calme : elle devenait un terrain agricole utilisé, ce qui basculait automatiquement dans une autre catégorie d’imposition.

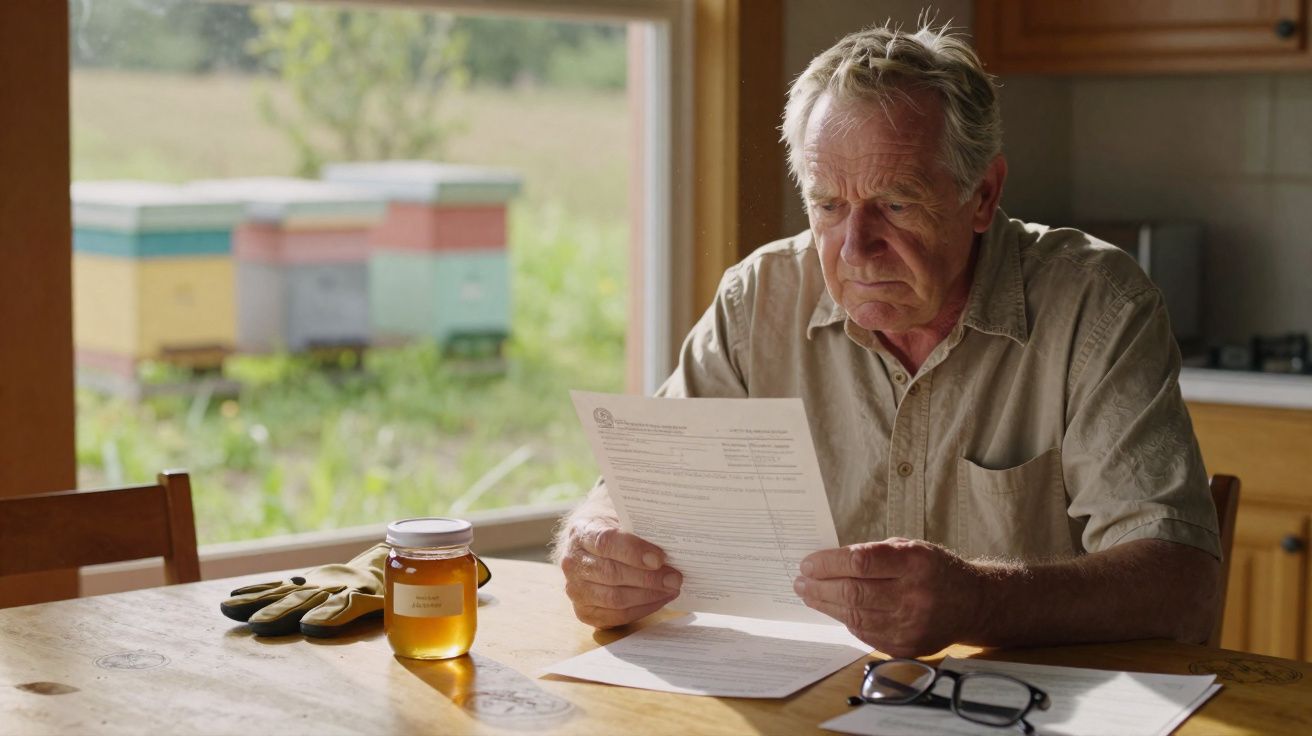

Le retraité - appelons-le André - l’a appris à ses dépens. Un matin, il a ouvert sa boîte aux lettres et a découvert un courrier : son terrain était désormais considéré comme « exploité pour une activité agricole ».

Traduction simple : une nouvelle taxe à régler. Il n’avait rien vendu, n’avait pas gagné un centime grâce aux ruches, et pourtant il se retrouvait avec une taxe agricole qui n’existait pas auparavant. De son côté, l’apiculteur est tombé des nues, mais n’a pas été impacté. Son activité, elle, était déjà structurée, déclarée, et intégrée au système.

Au final, le seul vrai changement concernait André : celui qui avait simplement dit oui.

Derrière cette petite histoire rurale, il y a une mécanique implacable. Le fisc ne se prononce pas sur l’intention, il retient l’usage. Des abeilles sur un terrain ? Usage agricole. Usage agricole ? Régime fiscal spécifique.

Le système ne demande pas si le service est rémunéré, si le propriétaire est fragile, ou si la démarche est purement désintéressée. Il enregistre un fait, le classe, puis imprime un montant au bas d’une facture. Tout passe dans une grille qui laisse très peu de place à la nuance ou au bon sens.

Le résultat est rude : une bonne action est convertie en événement imposable.

Comment une bonne action se retrouve piégée par le système

Il existe une manière simple pour que l’histoire se déroule autrement. Avant d’accepter d’accueillir les ruches, André aurait pu poser une question très précise à la mairie ou aux services des impôts : « Est-ce que cela va modifier le statut fiscal de mon terrain ? »

Pas un vague « Est-ce que ça pose problème si… », mais une question claire, formulée par écrit, enregistrée et assortie d’une réponse. Même un retour bref, un e-mail d’une autorité locale, peut peser lourd quand la situation se complique. Quand les règles sont aussi rigides, quelques lignes sur papier protègent parfois beaucoup de tranquillité.

Le souci, c’est que presque personne ne le fait. On dit oui sur un coup de tête : sur le pas de la porte, dans le jardin, au café.

On se repose sur l’idée que, s’il n’y a pas d’argent, il n’y a pas de danger. Et quand la lettre des impôts arrive, la première réaction n’est même pas la colère : c’est l’incrédulité. « Pour des abeilles ? Pour un service ? » Le plus dur, c’est ce sentiment d’avoir été naïf, de ne pas avoir compris les règles du jeu.

Soyons francs : personne ne lit le code fiscal avant de rendre service dans son village.

Un avocat fiscaliste à qui j’ai parlé l’a résumé sans détour :

« Dès lors qu’il y a une activité régulière sur un terrain, même sans loyer, la logique fiscale peut changer. L’administration ne taxe pas votre générosité, elle taxe la situation de fait. Mais dans la vraie vie, cette nuance n’atténue pas le choc. »

Pour éviter de tomber dans le même piège, quelques réflexes concrets peuvent aider :

- Demander par écrit si l’usage du terrain modifie son statut fiscal ou juridique

- Encadrer la durée du service dans une lettre ou un accord simple

- Préciser clairement que le service est gratuit et sans caractère commercial

- Conserver des copies de tous les échanges avec la personne qui utilise le terrain

- Vérifier si la catégorie de taxe foncière peut être recalculée

Ces petites démarches ne tuent pas la générosité. Elles évitent qu’elle se fasse broyer par un système qui ne comprend que des cases et des étiquettes.

Ce que cela dit de la générosité - et pourquoi les gens se referment

Des histoires comme celle d’André circulent sans bruit. Au café, aux repas de famille, entre voisins. On parle de « ce retraité qui a prêté un terrain pour des ruches et s’est retrouvé à payer une taxe agricole ». Le détail juridique s’efface, mais le sentiment reste : « Si tu aides, tu peux te faire avoir. »

À force, cela modifie la manière dont les gens répondent quand on leur demande un coup de main. La prochaine fois qu’un jeune agriculteur, une association ou un apiculteur frappe à la porte, la réponse hésite davantage. Le oui spontané devient un prudent « Je vais y réfléchir. »

Au fond, il n’y a qu’un ressort émotionnel : l’érosion silencieuse de la confiance. Quand chaque geste semble susceptible de déclencher un coût caché, les gens ne cessent pas d’être généreux au fond d’eux.

Ils deviennent simplement, sans le dire, plus sur la défensive. Ils se protègent - et parfois, ils ferment le portail. L’ironie fait mal : un système conçu pour encadrer l’activité économique finit par effrayer ceux qui maintiennent la vie rurale : ceux qui disent encore oui sans tout calculer.

Et cela ne concerne pas uniquement des ruches. Un potager partagé avec un voisin, un coin de terrain prêté pour garer une remorque, une grange ouverte gratuitement pour stocker du matériel.

Chaque petit partage peut, sur le papier, être interprété comme un usage, une activité, un changement de statut. Le droit a besoin de catégories, l’administration a besoin de définitions. Mais la vie ne rentre pas toujours dans ces cases. Plus l’écart grandit, plus les bonnes actions ressemblent à des risques potentiels plutôt qu’à des gestes évidents.

Et c’est une perte silencieuse pour tout le monde.

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Déclencheurs fiscaux invisibles | Accueillir des ruches - ou toute activité récurrente sur un terrain - peut en modifier la classification | Anticiper des taxes foncières ou agricoles imprévues |

| Nécessité de traces écrites | De courtes lettres ou e-mails précisant la nature du service offrent une protection juridique de base | Réduire le risque de requalification en usage commercial ou agricole |

| Préserver la générosité | Vérifications simples auprès des autorités locales avant de dire oui | Continuer à aider sans craindre de mauvaises surprises financières |

FAQ :

- Puis-je prêter un terrain à un apiculteur sans payer de taxe supplémentaire ? Vous le pouvez, mais la présence de ruches peut amener les impôts à considérer votre terrain comme utilisé pour l’agriculture. Avant d’accepter, demandez par écrit à l’autorité locale si cela modifie la catégorie de votre taxe foncière.

- Est-ce que cela change quelque chose si je ne suis pas payé pour le terrain ? Pas forcément. Le système fiscal se base souvent sur l’usage, pas uniquement sur les revenus. Même un service gratuit peut être interprété comme un usage agricole du terrain et entraîner une imposition différente.

- Dois-je signer un contrat avec l’apiculteur ? Un accord écrit, même simple, peut aider : indiquez que le service est gratuit, limité dans le temps, et que l’apiculteur reste entièrement responsable de son activité. Cela ne bloquera pas automatiquement les taxes, mais cela clarifie les rôles en cas de litige.

- Puis-je contester une nouvelle taxe agricole sur mon terrain ? Oui, vous pouvez déposer une réclamation auprès des impôts, notamment s’il y a une erreur ou si le terrain n’est pas réellement exploité. Joignez des photos, une description de l’usage et tous les échanges écrits pour étayer votre dossier.

- Comment continuer à aider sans prendre de gros risques ? Posez des questions précises localement, obtenez des réponses par écrit, limitez la durée des services, et conservez des copies de tout. Quelques minutes d’administratif coûtent souvent moins cher qu’un avis d’imposition surprise, et elles permettent de continuer à dire oui sans boule au ventre.

Commentaires

Aucun commentaire pour le moment. Soyez le premier!

Laisser un commentaire